ONETEST 欢迎您

登录|注册

购物车

微信公众号

仪器资源库

是德2025Q3业绩:13.5亿美元,AI 浪潮与亚太引擎双驱动,测试测量行业风向标的增长密码

- 分类:焦点推荐

- 作者:Onetest

- 来源:

- 发布时间:2025-08-28 11:25

- 访问量:3616

2025年8月19日,是德科技发布截至到7月31日的第三季度财报。作为仪器测试领域的标杆企业,是德科技 2025 年第三季度财报不仅展现了其自身经营成果,更折射出全球测试测量行业的发展态势。

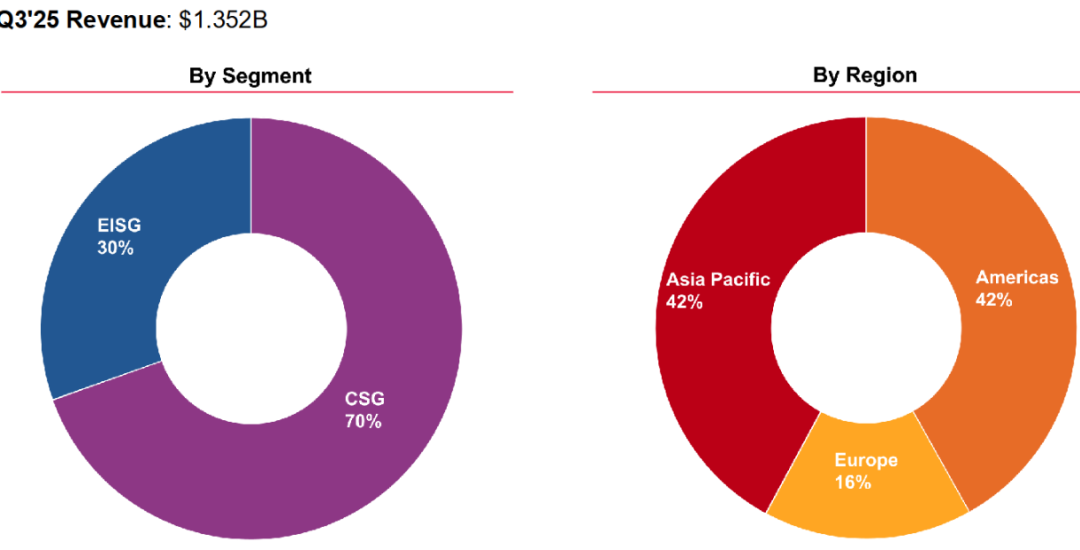

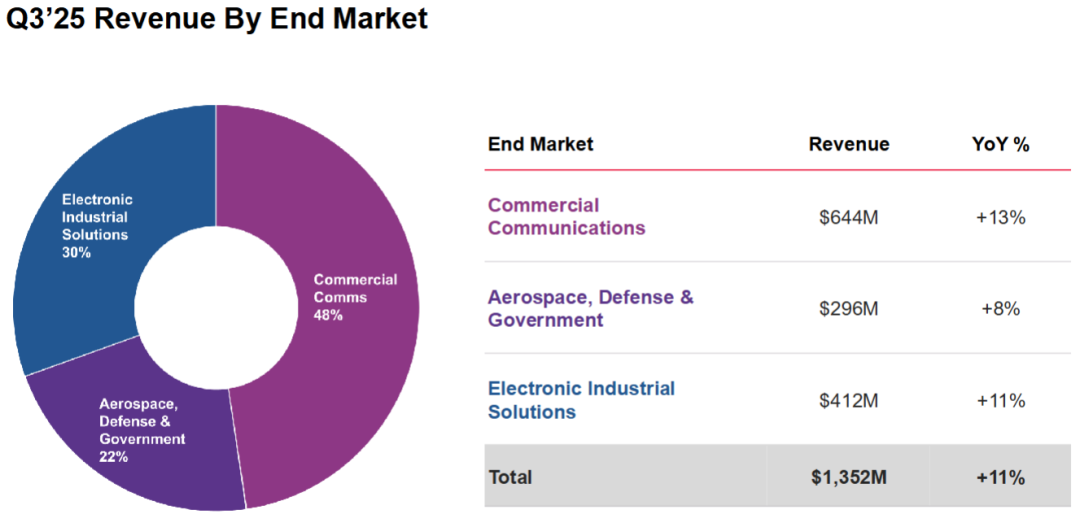

2025 年第三季度营收 13.5 亿美元,与 2024 年同期的 12.2 亿美元相比,大幅增长了 11.1%。 净利润则为 2.97 亿美元,同比增长 9.6%。 研发投入:2.5亿美元,2025前三季度总研发费用7.49亿美元 2025 第四季度预期营收: 13.7 - 13.9亿美元 未交付订单金额:24亿美元

亚太地区 延续了强劲增长势头,第三季度营收达 5.69 亿美元,同比增长 14.7%,成为拉动全局的核心动力。这一增长主要得益于中国市场AI浪潮的旺盛需求,作为亚太地区仪器仪表市场的主要增长引擎,中国在 6G 预研、AI数据中心建设浪潮、半导体国产化和新能源汽车等领域的持续投入,为测试设备创造了巨大市场空间。数据显示,亚太地区已占据全球仪器仪表市场 40% 以上的份额,其中中国市场年均增速保持在 10% 左右。

美洲地区 表现稳健,第三季度营收 5.66 亿美元,同比增长 13%。美国国防开支增加和现代化升级需求成为重要驱动力,是德科技的差异化平台能够模拟复杂的 3D 无线电信道条件,恰好满足了国防与航天领域的高端测试需求。

欧洲市场 则出现 1.8% 的小幅下滑,营收 2.17 亿美元。这一方面与当地经济增长乏力有关,另一方面也反映出地缘政治对资本开支的抑制作用。不过在德国汽车制造等高端制造业领域,是德科技仍凭借技术优势维持了稳定份额,显示出高端市场的抗周期能力。

行业需求多点开花

盈利稳定性:毛利率(67%)与运营利润率(26%)均与去年持平,说明该板块规模效应稳定,未因增长牺牲盈利。

核心增长点:AI 生态系统推动的数字基础设施需求激增成为主要增长动力,特别是在高速网络互连领域,是德科技的解决方案支持扩展型架构,完美契合了 AI 数据中心对更高网络速度的需求。同时,非地面网络发展和 5G-Advanced 研发活动也带来了稳定需求。 尤其中国AI浪潮下,算力需求激增、数据中心大规模建设,产业链上高速信号芯片、模块、系统等测试需求强劲, ‑ 有线/无线通信均实现双位数增长;‑ 800G/1.6T 以太网、PCIe 6.0、CXL 一致性测试需求由人工智能数据中心拉动; 不止是德科技在AI浪潮下业绩急速增长,国产仪器厂商联讯仪器蛰伏三年,更是收获翻数倍,2024年业绩7.8亿元是2023年2.7亿的2.8倍。 核心增长产品:1、需求爆发下,选型不纠结:高速信号产生与测试仪器全指南(是德篇),2、大湾区大学1700万壕买仪器砸向高速通信科研,撑起招生分数追平中大、硬刚华工 Infiniium UXR 系列示波器:超宽带宽特性,适配高频宽带场景;

Infiniium MXR 系列示波器:多功能集成设计,兼顾测试效率与测量精度;

M8100 系列任意波形发生器(AWG):提供高速信号激励,支撑复杂信号仿真;

J-BERT M8020A/M8040A/M8050A 高性能误码率测试仪(BERT):专注高速接口验证,覆盖多编码协议;

Keysight DCA 采样示波器:精准实现高速数字表征,适配光 / 电信号测量。

是德科技以超高远见,正如其英文名字Keysight,从2017年陆续布局推出高速信号测试仪器,如:110GHz带宽的UXR示波器、80GHz带宽的AWG、110GHz带宽的采样示波器、120G Baud的误码率测试仪等,从其公众号可见一斑,全是AI相关测试的文章。

盈利亮点:尽管毛利率同比微降 1 个百分点(58%→57%,或因原材料成本小幅上升),但运营利润率提升 2 个百分点(20%→22%),反映成本控制(如 SG&A 费用优化)与规模效应见效。

在半导体领域,整体市场强势复苏,尤其先进节点、HBM 和硅光子学解决方案的需求依然旺盛,这些正是 AI 计算所需的关键技术。汽车领域需求环比改善,新能源汽车的快速发展带动了对电池管理和电机控制测试设备的需求增长。 值得关注的是,本季度射频电子设计自动化(RF-EDA)解决方案需求因政府和国防开支增加而显著上升,成为新的增长点。

上一篇:

打破国外垄断!国产8

下一篇:

见证时刻!20+中国

粤公网安备44030902003758

粤公网安备44030902003758